Avant de commencer et de répondre à cette question, je pense qu’il est nécessaire d’expliquer ou réexpliquer ce qu’est une obligation.

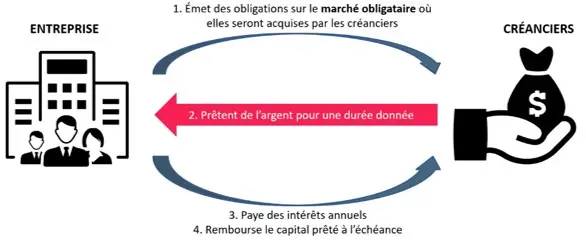

Une obligation peut être émise par une entreprise (ou un Etat).

Prenons un exemple et considérons que je gère la société Picard. Dans cet exemple, j’ai besoin de 10 millions d’euros pour renouveler mon outil informatique. J’ai donc 3 possibilités qui s’offrent à moi :

1️⃣ J’ai de la trésorerie pour financer ce projet.

2️⃣ Je vais voir ma banque est j’emprunte 10 millions d’euros.

3️⃣ J’émets une dette obligataire de 10 millions d’euros.

Les raisons pour lesquelles une entreprise choisit l’une ou l’autre de ces 3 options sont comptables, stratégiques et je ne vais pas les évoquer ici.

Pour trouver cette somme, Picard va se tourner vers des fonds de gestion dont la spécialité est de collecter l’argent d’épargnant comme vous et moi pour financer ce type de projets.

Ces fonds collectent des dizaines de millions d’euros (voir des centaines de millions ou des milliards) pour financer comme cela de nombreux projets.

En contrepartie de ce prêt de 10 millions d’euros, Picard va devoir payer un intérêt annuel et rembourser la somme de 10 millions à l’échéance prévue dans le contrat.

Comment fonctionne ce marché ?

Cela ne vous aura sans doute pas échappé mais les taux d’intérêt sont beaucoup montés ces derniers mois.

En effet, pour contrer l’inflation générée par le Covid qui nous fait tous mal depuis mi-2021 – début 2022 (fermeture des usines, hausse de la demande alors que l’offre est au plus bas…), les banques centrales ont un outil : augmenter les taux (mécanisme expliqué ici).

Ces taux décidés par les banques centrales ont un lien direct avec ceux auxquels notre banque nous prête de l’argent pour acheter un bien immobilier. Mais cela à aussi un lien direct avec les taux auxquels les entreprises se financent sur le marché obligataire.

La référence sur le marché des obligations est le rendement américain 10 ans.

Pourquoi ?

Car le consensus dit que l’économie américaine est encore aujourd’hui la plus forte et sécurisée au monde. Bref prêter de l’argent à l’Etat américain est le placement le plus sûr au monde.

En septembre 2020, prêter de l’argent pour 10 ans à l’Etat américain rapportait 0,5 % de rendement annuel. C’est aujourd’hui environ 4,5 %.

Pourquoi je vous raconte cela ?

Car tout évolue dans le même sens en fonction de cette référence.

Picard étant considéré comme beaucoup moins sûr que l’Etat américain, ils empruntaient à un taux X en septembre 2020, c’est évidemment beaucoup plus aujourd’hui.

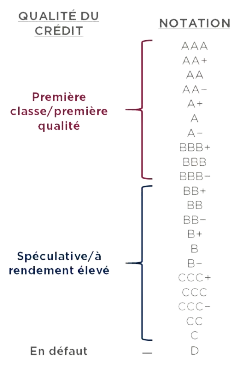

Chaque Etat ou entreprise possède une note allant de AAA à D qui révèle sa qualité à rembourser le crédit qui lui est fait.

Les Etats-Unis sont par exemple AA+, l’entreprise LVMH est quant à elle A (ce qui est exceptionnel pour une entreprise, la plupart étant vers BBB+ à BBB- pour les plus grosses ou vers B pour des entreprises comme Picard).

En fonction de cette note le taux pour un horizon de temps similaire va être plus haut.

Aujourd’hui c’est 4,5% pour les Etats-Unis qui sont AA+. Il n’est pas rare de voir des 8 à 9 % pour des entreprises comme Picard notées plus faiblement (cela dépend aussi de la durée du prêt évidemment).

Ces taux hauts assurent donc un rendement élevé aux investisseurs pour prêter à des entreprises pourtant très qualitatives !

Pourquoi est-ce intéressant maintenant ?

Une obligation possède donc un rendement mais aussi un prix.

Par exemple, Picard émet 100 000 obligations à 100 € pour son emprunt de 10 millions d’euros.

Un fond de gestion décide de toutes les acheter, il possède donc 100 000 titres à 100€ pour une durée de 6 ans par exemple, avec un rendement gravé dans le marbre de 8%.

Le fond n’est pas obligé de les conserver 8 ans et peut décider d’en revendre tout ou partie quand il le souhaite, dès lors qu’il y a un acheteur en face.

Et c’est ça qui fait varier le prix des obligations.

On dit d’ailleurs que le prix des obligations est inversement corrélé aux taux des obligations.

Pourquoi ?

Le rendement versé est constant et fixé au départ (8 % dans notre exemple) mais sa valeur de 100 € varie en fonction de l’évolution des taux d’intérêt.

👉 Quand les taux d’intérêt montent, de nouvelles obligations sont émises avec des rendements supérieurs à ceux des anciennes (de nouvelles obligations sont émises tous les jours par milliers).

La valeur de celles-ci se met donc à baisser puisque les investisseurs les vendent pour acheter celles qui rapportent plus.

👉 Inversement, quand les taux d’intérêt baissent, le prix des obligations déjà en circulation monte.

Avec la forte hausse des taux de ces derniers mois, les taux sont montés très haut. Le prix des obligations a donc chuté.

Rentrer aujourd’hui sur ce marché en s’exposant à travers un fond spécialisé, c’est donc sécuriser des rendements intéressants avec des prix d’obligations qui seront amenés à grimper si les taux baissent.

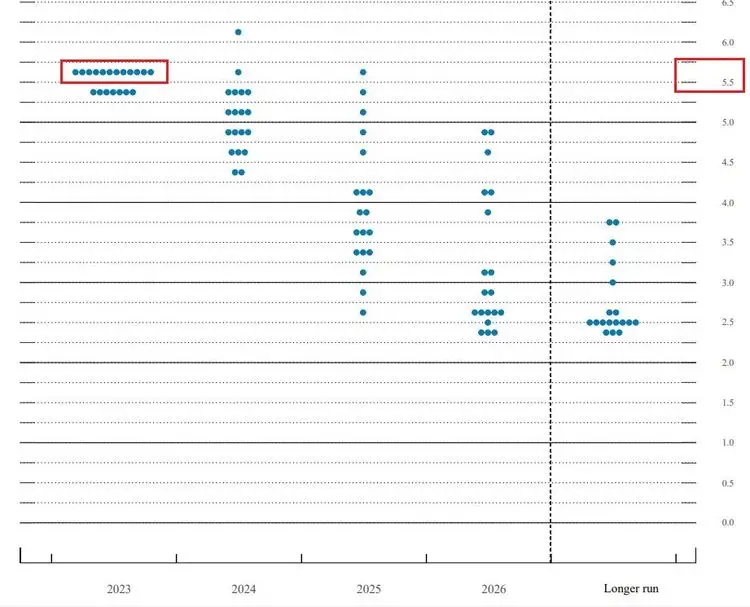

Ça tombe bien, la FED (banque centrale américaine) anticipe désormais des baisses de taux à horizon fin 2024, 2025, 2026.

Chaque point bleu représente un membre du bureau de la FED et sa vision d’où seront les taux sur les prochaines années. On voit ici que le consensus est clairement orienté à la baisse.

Investir dans un ou des fonds vous sécurisant les rendements actuels avec le prix des obligations tels qu’ils sont aujourd’hui n’est donc seulement absolument pas déconnant.

Comment investir ?

Il existe de nombreux fonds sur la plupart des assurances-vie ou des PEA qui le permettent.

Voici l’exemple d’un fond disponible dans beaucoup de contrats : ETF Amundi Euro High Yield Bond ESG UCITS ETF DR EUR (LU1681040496)

Il en existe évidemment beaucoup d’autres.

Le contrat d’assurance-vie Corum Life est très bien pour s’exposer à ce marché également notamment grâce à son fond Corum Butler Entreprises.

Ici l’idée est de laisser le fond ouvert à la souscription tant que les taux sont hauts. Cela leur permet de collecter plus d’argent est donc de financer plus d’entreprises. Dès lors que la tendance s’inversera, le fond sera fermé à la souscription, les épargnants profiteront donc des rendements sécurisés et de la hausse potentielle du prix des obligations.

J’ai conscience que ce marché est assez méconnu, il est pourtant plus gros en termes de valorisation que le marché des actions. Alors si vous voulez creuser n’hésitez pas à me contacter.

Chaque cas est différent, ce n’est pas parce que cela parait être un bon investissement que celui-ci sera adapté pour vous, vos objectifs et vos contraintes. C’est pourquoi, je vous préconise encore une fois de vous faire accompagner dans votre stratégie.

Cet article n’est donc pas un conseil en investissement mais bien une source d’informations vous permettant d’y voir plus clair et de vous faire avancer dans votre compréhension du monde de l’investissement.

Si vous souhaitez une étude personnalisée, n’hésitez pas à me contacter !