Avant de commencer et de répondre à cette question, je pense qu’il est raisonnable de poser le contexte nous amenant à nous poser cette question aujourd’hui.

J’ai nommé : le Covid !

Je ne vais pas vous refaire le fil de l’histoire mais cette crise, les confinements, la fermeture des usines à travers le monde, la fermeture des frontières, a entraîné de grosses problématiques dans l’ordre mondial.

– Usines fermées + commerce extérieur compliqué avec les frontières fermées = Baisse de l’offre.

– Temps libre et argent disponible par les ménages pendant ces périodes = Hausse de la demande.

Qui dit baisse de l’offre et hausse de la demande, dit inévitablement hausse des prix. Quand tout le monde s’arrache le dernier Iphone, il faut que les usines de semi-conducteurs suivent. Sauf que ces usines étaient fermées…

Bref la boucle infernale !

Qui dit hausse des prix, dit inflation, c’est d’ailleurs la définition !

Et qui dit inflation, dit réaction des banques centrales pour garder le contrôle sur ce paramètre économique si important.

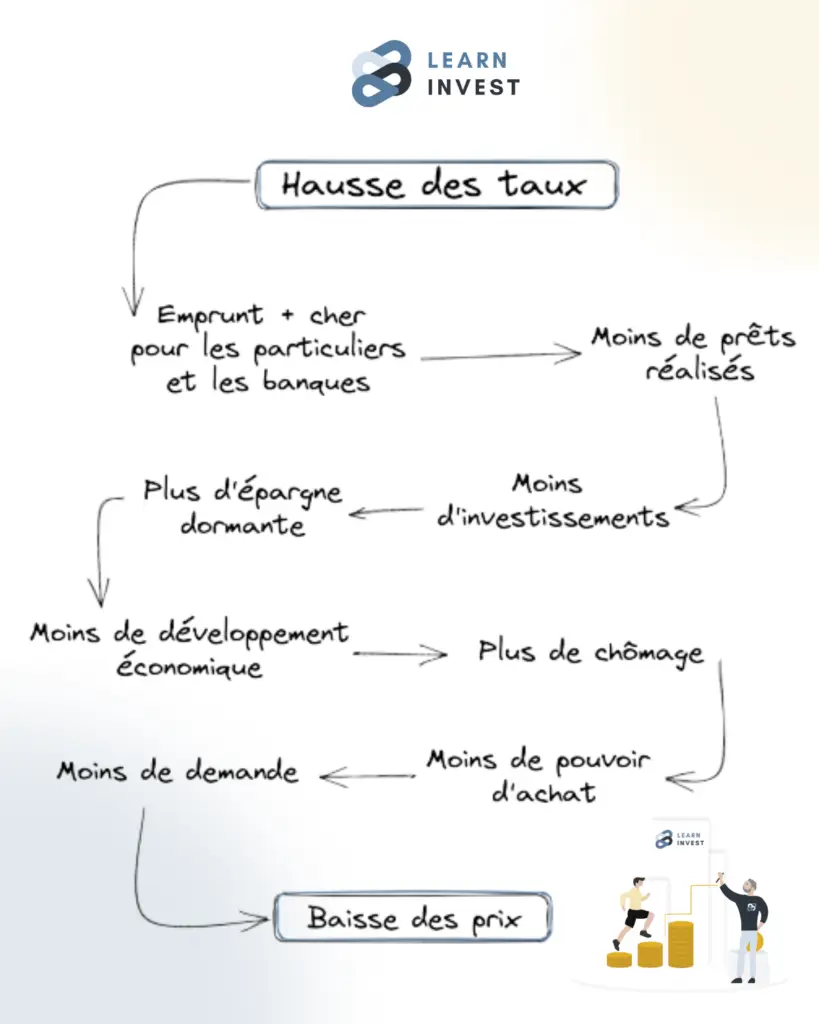

J’ai d’ailleurs partagé ce schéma sur Linkedin il y a quelques semaines qui explique pourquoi la hausse des taux implique à terme une baisse des prix !

Que se passe t’il sur le marché du résidentiel ?

Cette hausse des taux qui impacte donc aussi l’immobilier, provoque des remous sur le marché de la pierre, c’est inévitable :

L’augmentation des taux bloque la capacité d’emprunt des acquéreurs avec des crédits qui coûte de plus en plus cher.

– Emprunter 300 000 € à 1 % sur 25 ans = Mensualité de 1 131 € et coût du crédit sur 25 ans de 39 185 €.

– Emprunter 300 000 € à 4 % sur 25 ans = Mensualité de 1 584 € et coût du crédit sur 25 ans de 175 053 €.

Si votre banque dit que votre capacité d’emprunt est de 1 131 € par mois par exemple, vous pouviez acheter un bien à 300 000 € il y a à peine plus d’un an, ce n’est clairement plus le cas aujourd’hui.

La banque ne vous prêtera aujourd’hui « que » 215 000 € pour votre capacité d’emprunt maximale de 1 131 € mensuel.

Mais il y a également une autre raison qui fait tanguer le marché immobilier : la loi énergétique, qui tend à interdire à la location les logements notés G en 2025, F en 2028 et E en 2034, pousse certains acquéreurs à mettre en vente leurs biens immobiliers.

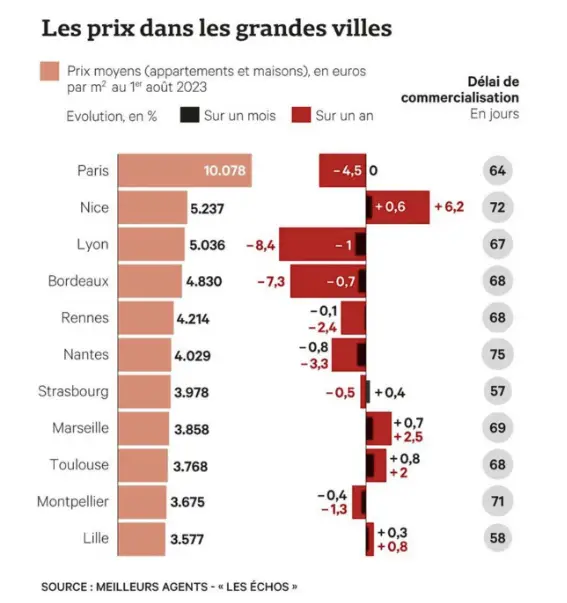

On peut voir dans l’infographie ci-dessus que tout le territoire n’est pas touché de la même manière.

Pour la FNAIM (Fédération Nationale de l’Immobilier), la baisse devrait être de 5 % des prix, surtout dans les grandes métropoles où les prix ont explosé ces dernières années : Bordeaux, Rennes, Nantes, Lyon. Dans ces villes, le plafond est déjà atteint et le déclin a été amorcé dès le 2e semestre 2022.

Seules les métropoles de Lille, Montpellier, et Marseille voient leurs prix continuer à croître. Dans la ville de Marseille, la croissance devrait se maintenir parce que le rattrapage des prix par rapport aux villes de même taille n’a pas encore été fait.

La donnée à retenir pour 2023 est que les métropoles apparaissent moins attractives pour les acheteurs. Les villes moyennes depuis la crise du Covid ont de plus en plus de succès auprès des Français. En effet, elles cumulent les avantages en termes d’activités, de services et de qualité de vie (verdure, moins de bouchons et de pollution, etc.).

Il ne faut pas non plus sous-estimer les effets du télétravail de plus en plus demandé par les actifs, surtout chez les jeunes (18-34 ans). Une tendance qui les pousse à s’éloigner des métropoles saturées et embouteillées pour des villes moyennes à taille humaine. Des lieux où ils retrouvent aussi des prix et des loyers plus abordables.

Les villes moyennes devraient en conséquence observer une progression des prix au détriment des plus grosses agglomérations, une vraie tendance de fond.

Beaucoup espèrent que les prix immobiliers vont baisser en 2023 avant de faire une offre d’achat.

Il n’y aura pas de krach sur le marché français.

N’espérez pas une chute brutale de 20 ou 25 % des prix. Une stagnation voire une baisse modérée des prix immobiliers, voilà ce qu’on peut attendre.

Les besoins de logements en France sont énormes. Chaque année, il faudrait construire 500 000 nouveaux logements neufs pour répondre entièrement à la demande. Ce qui n’est pas le cas. Les acheteurs se reportent fatalement sur le marché immobilier de l’ancien pour trouver où se loger. La forte demande maintient en conséquence les prix à des niveaux élevés.

Que se passe t’il sur le marché de l’immobilier professionnel ?

La crise Covid et l’émergence du télétravail a vidé les bureaux et les commerces des grandes villes.

Avec un temps de retard par rapport à la crise, on constate aujourd’hui de plus en plus une chute vertigineuse des prix de l’immobilier professionnel.

Les actifs sont en partie valorisés via leur taux de remplissage qui a bien souffert ces derniers mois !

Sauf que…

Certaines sociétés font aujourd’hui machine arrière sur le travail à distance (Google par exemple), un peu à l’image de ce qu’il s’est passé au début des années 2000 avec IBM et Yahoo qui avaient beaucoup de leurs salariés en télétravail avant de se rétracter 3 ans après.

Ce serait dommage d’en arriver là !

Aujourd’hui la tendance de fond qui se dessine est un modèle hybride (association de présentiel et de télétravail).

Les bureaux individuels dans des grandes tours à la Défense vont petit à petit disparaître pour laisser place à des espaces bureaux partagés, espaces de coworking ou autres openspace.

L’immobilier professionnel a donc souffert avec dans certains secteurs et certaines zones géographiques des baisses constatées de plus de 20 ou 30 % (Immobilier de bureaux en région parisienne par exemple).

Je pense qu’il s’agit là d’opportunités d’achat ! Je ne crois pas une seconde que l’immobilier de bureaux va disparaître. Aujourd’hui tout le monde le fuit comme la peste sauf que la plupart des entreprises ont besoin de surface de qualité pour faire venir leurs salariés, leurs fournisseurs, leurs clients. Bref un modèle hybride !

En tant que particulier, il est difficile de s’exposer au marché professionnel. Vous pouvez acheter un local commercial en centre-ville que vous louerez à un coiffeur, ou autre. Il y a déjà des affaires à faire ! Et là, à part décortiquer Le BonCoin, je n’ai pas beaucoup de conseils supplémentaires à vous donner…

Par contre, on peut s’exposer à l’immobilier professionnel de manière indirecte via les SCPI ou les REITs. C’est quoi ces acronymes ?

Pas de panique je vous explique tout 😀

S’exposer facilement à l’immobilier professionnel !

Pour s’exposer passivement et facilement à l’immobilier professionnel, il y a donc 2 solutions : Les SCPI ou les REITs.

– Les SCPI (Société Civile de Placement Immobilier) sont des entreprises de droit français non exposées au marché boursier.

Elles collectent de l’argent d’épargnants comme vous et moi pour constituer un parc immobilier.

En contrepartie, vous détenez un acte propriété certifiant que vous êtes propriétaire d’un morceau du parc immobilier global, ce qui vous donne droit à toucher des loyers tous les mois au prorata de ce que vous détenez.

Le prix de ce que vous achetez (le prix d’une part) est déterminé suite à une expertise indépendante ayant lieu chaque année.

Les remous sur ce marché sont donc actuellement en cours, la conséquence de la hausse des taux brutale de l’an dernier.

Certaines de ces SCPI sont en souffrance en 2023 pour toutes les raisons évoquées plus haut.

D’autres très bien gérées, très diversifiées, ayant su faire le dos rond quand les prix se sont envolés en 2020 / 2021 vont pouvoir profiter de la situation actuelle et se positionner sur des actifs à prix massacrés. Clairement de bonnes opportunités à venir.

– Les REITs (Real Estate Investment Trust) sont des entreprises américaines, européennes (dans ce cas on parle de SIIC) ou autres, cotées en bourse qui collectent de l’argent d’épargnants comme vous et moi pour constituer un parc immobilier.

En contrepartie, vous détenez aussi un morceau du parc immobilier global ce qui vous donne droit à toucher des loyers tous les mois au prorata de ce que vous détenez.

Le fait que ces REITs soient côtés en bourse apporte une différence majeure !!!

Les corrections sur les prix sont instantanées !

Cela implique que contrairement à l’immobilier physique ou encore les SCPI où les corrections sont en cours plusieurs mois après le début de la hausse des taux, ici les corrections sont à un stade déjà très très avancé !

L’indice ci-dessous pris pour l’exemple est un indice répliquant le comportement boursier des principaux REITs en Europe (une moyenne montrant l’Etat global du marché).

On voit que les niveaux des prix ont chuté depuis 2021 et l’arrivée de l’inflation. Les marchés financiers ont instantanément compris qu’il y aurait des hausses de taux et donc l’intégralité du phénomène expliqué plus haut.

Ces prix sont très proches des plus bas historiques, au niveau de ce qu’ils étaient après la crise de 2008 !

Le marché a anticipé les prix de l’immobilier dans les REITs, ce qui est habituel sur les marchés boursiers : on dit que les prix futurs sont déjà pricés !

Et comme je vous l’ai expliqué plus haut, je ne pense pas que l’immobilier professionnel va durablement s’effondrer (modèle hybride sur le télétravail,…).

Je pense donc qu’investir dans les REITs en ce moment présente une véritable opportunité à ne pas négliger (avec un horizon de placement à 3-5 ans).

Ce n’est qu’un avis, je peux évidemment me tromper. Mais personnellement j’y crois et d’ailleurs, j’investis !

Chaque cas est différent, ce n’est pas parce que c’est ma stratégie que celle-ci sera adapté pour vous, vos objectifs et vos contraintes. C’est pourquoi, je vous préconise encore une fois de vous faire accompagner dans votre stratégie.

Cet article n’est donc pas un conseil en investissement mais bien une source d’informations vous permettant d’y voir plus clair et de vous faire avancer dans votre compréhension du monde de l’investissement.

Si vous souhaitez une étude personnalisée, n’hésitez pas à me contacter !