Si l’on vous parle du Plan d’Épargne Retraite (PER), vous pensez probablement : « un énième produit pour préparer ma retraite et défiscaliser un peu au passage ».

Pas faux, mais ce serait réduire cet outil à une simple boîte à économies pour vos vieux jours. En réalité, le PER est une véritable machine à protéger vos proches, notamment votre conjoint(e).

Laissez-moi vous expliquer comment ce produit peut faire bien plus que gonfler votre portefeuille pour vos vieux jours. Nous allons parler prévoyance, transmission et sécurité. Accrochez-vous, cela va devenir intéressant.

Quand la défiscalisation booste votre épargne

Prenons un exemple concret pour comprendre la magie fiscale du PER.

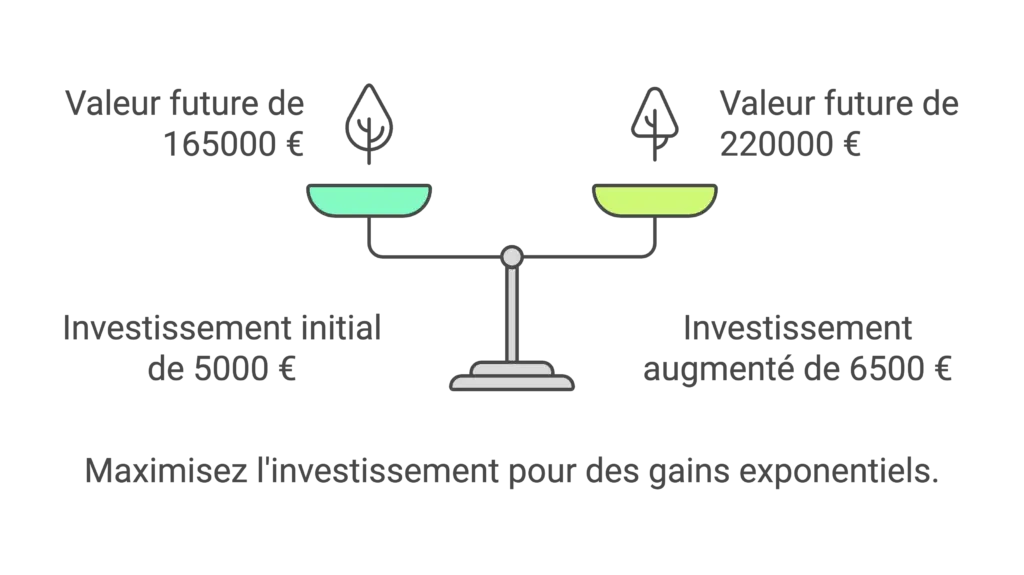

Imaginez que vous investissiez 5000 € par an. Si votre taux d’imposition est de 30 %, vous bénéficiez d’une économie d’impôt de 1500 €. Jusque-là, c’est classique : le PER vous permet de déduire vos versements de votre revenu imposable.

Mais là où cela devient puissant, c’est lorsque vous réinjectez ces 1500 € économisés dans votre PER.

Résultat ? Vous investissez au total 6500 € par an, tout en payant moins d’impôts. Ce surplus d’épargne travaille pour vous, générant des intérêts composés qui, au fil des ans, deviennent exponentiels.

Pour bien visualiser, avec un rendement annuel moyen de 5 %, ces 6500 € investis chaque année pendant 20 ans pourraient se transformer en environ 220 000 € (contre 165 000 € si vous n’investissiez que 5000 €). La différence, c’est l’effet boule de neige des intérêts composés.

Le PER, une assurance vie déguisée ?

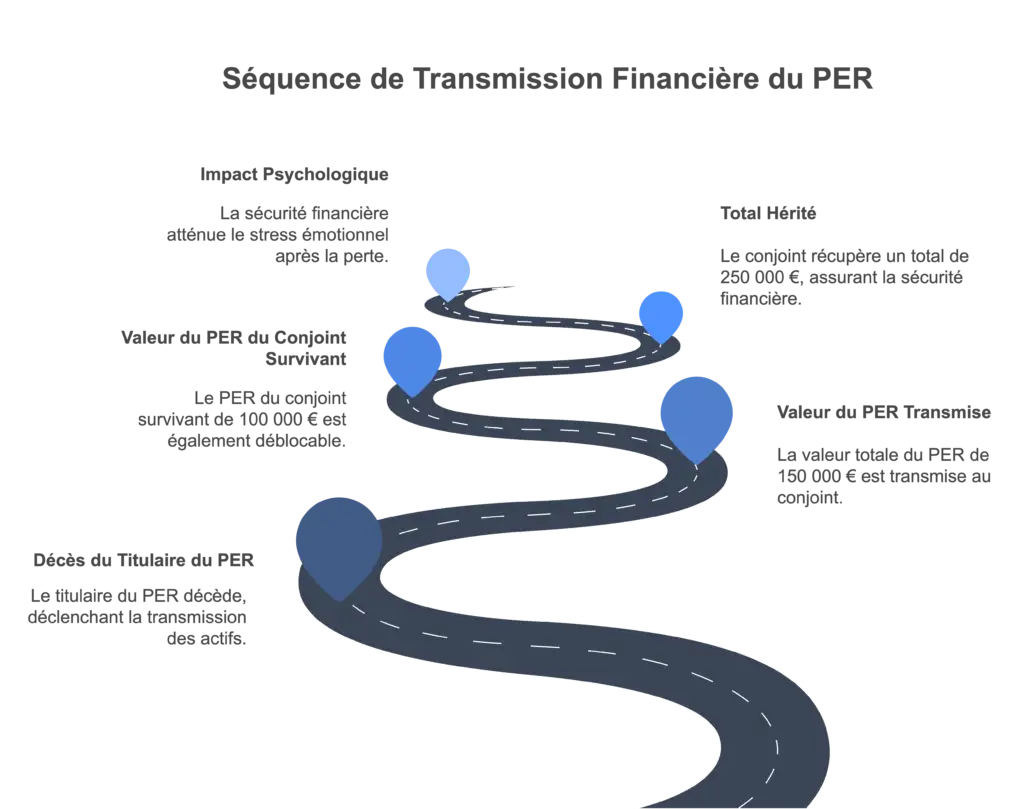

Le vrai coup de maître avec le PER, c’est lorsque vous l’utilisez comme un outil de prévoyance. En désignant votre conjoint(e) comme bénéficiaire, vous garantissez que l’épargne accumulée sera transmise directement en cas de décès, sans impôts ni prélèvements sociaux (si cela se produit avant 70 ans).

Imaginons que votre PER contient 150 000 € à votre décès. Votre conjoint(e) reçoit cette somme intégralement. Pas de mauvaises surprises fiscales. Pas de paperasse compliquée. Tout est optimisé pour protéger vos proches.

Mais ce n’est pas tout. Le PER offre également une flexibilité unique : dans certains cas spécifiques, comme le décès du conjoint, le bénéficiaire peut casser le PER et débloquer les fonds immédiatement, sans attendre l’âge légal de la retraite. Cela transforme l’épargne à long terme en une poche de sécurité accessible en cas d’imprévu.

Une stratégie à deux : maximiser les avantages du PER

Utiliser le PER en solo, c’est déjà malin. Mais lorsque vous et votre conjoint(e) adoptez cette stratégie ensemble, vous entrez dans une autre dimension.

Voici comment cela fonctionne :

- Chacun de vous ouvre un PER et désigne l’autre comme bénéficiaire.

- Vous placez régulièrement une somme, disons 5000 € par an chacun, et bénéficiez des économies fiscales correspondantes.

- À votre décès, l’intégralité de l’épargne accumulée sur votre PER est transmise à votre conjoint(e) sans prélèvements, et celui-ci/celle-ci peut débloquer ses propres fonds grâce aux exceptions prévues par la loi.

Prenons un exemple chiffré : à votre décès, votre PER contient 150 000 €, et celui de votre conjoint(e) atteint 100 000 €. Ce dernier se retrouve alors avec 250 000 € en poche, prêts à être utilisés immédiatement.

Et on ne parle même pas de l’effet psychologique : savoir que l’avenir financier est sécurisé malgré une perte personnelle, c’est un cadeau inestimable 🎁.

Le PER, bien plus qu’un outil fiscal

Quand on creuse les multiples avantages du PER, il devient évident que c’est bien plus qu’un plan pour préparer la retraite. C’est une véritable stratégie patrimoniale.

Il allie défiscalisation, rendement à long terme et optimisation de la transmission.

L’un des aspects les plus méconnus, mais les plus puissants, reste sa capacité à devenir un outil de prévoyance, garantissant que vos proches soient protégés financièrement.

L’idée ici n’est pas seulement d’épargner, mais de construire une sécurité financière sur mesure, adaptée à votre situation personnelle et familiale.

Alors, comment vous lancer ?

Si vous voulez exploiter tout le potentiel du PER, il est essentiel de ne pas vous lancer à l’aveugle. La stratégie idéale dépend de plusieurs facteurs, comme votre taux d’imposition, votre âge, et bien sûr vos objectifs à long terme.

Faire appel à un professionnel peut vous aider à :

- Assurer que vos bénéficiaires soient désignés correctement et que la transmission soit optimale.

- Optimiser votre allocation en fonction de votre horizon d’investissement,

- Structurer votre stratégie pour maximiser les avantages fiscaux et patrimoniaux,

Assurer que vos bénéficiaires soient désignés correctement et que la transmission soit optimale.

Conclusion : le ninja de la prévoyance

En somme, le PER est bien plus qu’un produit d’épargne classique.

Il combine trois atouts majeurs : défiscalisation immédiate, rendement à long terme et protection des proches en cas d’imprévu.

Si vous ne l’utilisez que pour défiscaliser ou préparer votre retraite, vous passez à côté de tout son potentiel. Alors, prêts à transformer ce banal produit en un atout stratégique pour vous et vos proches ? 😎

Évidemment, chaque cas est différent, ce n’est pas parce que cela parait être bon investissement que celui-ci est adapté pour vous, vos objectifs et vos contraintes. C’est pourquoi, je vous préconise encore une fois de vous faire accompagner dans votre stratégie.

Cet article n’est donc pas un conseil en investissement mais bien une source d’informations vous permettant d’y voir plus clair et de vous faire avancer dans votre compréhension du monde de l’investissement.

Si vous souhaitez une étude personnalisée, n’hésitez pas à me contacter !